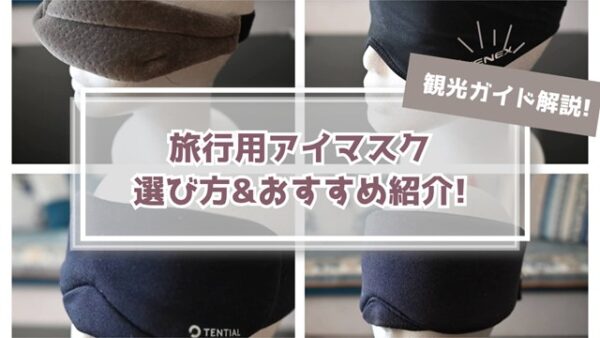

海外旅行の計画を立てながら、多くの人が悩むのが『海外旅行保険』。

予算を抑えて旅行を楽しみたい方にとって、海外旅行保険料は大きな負担かもしれません。

「実際の所、どれくらいリスクがあるの?本当に必要なの?」と考えている方も少なくないと思います。

そこで今回の記事では、実際に海外旅行で私たちがトラブルに遭遇する確率とリスクから、海外旅行保険の必要性についてご紹介します。

海外旅行保険でトラブルの確率は『3.4%』

2016年度に海外旅行中に海外旅行保険の補償できるトラブルに遭った人の割合は『3.4%』*でした。

2016年度に海外旅行中に海外旅行保険の補償できるトラブルに遭った人の割合は『3.4%』*でした。

これは、約29人に1人が海外旅行で何らかの事故に遭っていることになります。この数字だけを見ると、「海外旅行保険などいらないのではないか…」と思われる方もいるかもしれません。

ただし、交通事故を例にしてみると、日本で生活していて1年間に交通事故に合う確率は0.9%。そのため海外旅行でトラブルに巻き込まれる確率は交通事故の約4倍となります。

交通事故の確率が0.9%でも、もしもの時のために、日本で車を運転する方のほとんどは任意保険に加入しておられます。

大きな事故になると被害額も大きくなるため、迷わず自動車の任意保険に加入する方がほとんどですが、海外旅行でのトラブルも意外と高額な費用が必要になる場合が少なくありません。

そのため外務省でも海外旅行保険への加入を勧めています。

*ジェイアイ傷害火災保険 2016年度調べ

高額になることもあるトラブル例

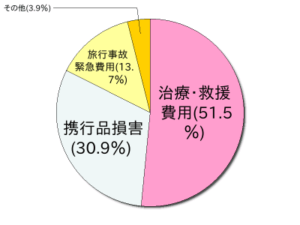

海外旅行では実際にどんなトラブルに遭うことが多いのでしょうか?調査によると、海外旅行で起きる海外旅行保険で補償されるトラブルのTOP3は以下のようになります。

海外旅行では実際にどんなトラブルに遭うことが多いのでしょうか?調査によると、海外旅行で起きる海外旅行保険で補償されるトラブルのTOP3は以下のようになります。

2位:携行品損害 30.9%

3位:旅行事故緊急費用 13.7%

最も多いトラブルの第1位は、治療・救援費用。海外でケガや病気になった時の治療費や、入院した際に家族が現地まで駆けつけるための渡航費用です。

第2位は携行品損害。空港での移動中や観光中にスーツケースやカメラなどが破損・盗難されるケースです。

第3位は旅行事故緊急費用。これは飛行機の遅延などによって、予期せずに負担しなければならなくなった宿泊費や交通費などの費用を指します。

海外の医療費は日本と比べ物にならないほど高額な地域も多く、TOP3のトラブルの中でも半分以上を占める『治療・救援費用』は、高額になるケースも少なくありません。

例として、海外で盲腸にかかって手術の後、2~3日の入院をした場合の治療費にどれくらいかかるのかご紹介します。

| 旅行先都市名 | 医療費用 | |

| 1 | サンフランシスコ | 250万円 |

| 2 | ニューヨーク | 216万円 |

| 3 | ハワイ | 195万円 |

| 4 | ロンドン | 151万円 |

| 5 | バンクーバー | 150万円 |

昔から、「アメリカで盲腸になると100万かかる…」なんて言われていますが、世界各国を見ても医療制度の違いから、日本とは比べ物にならないほど医療費が高額になるケースがあることがわかります。

日本で盲腸の治療費用の平均は37.8万円。

こうした費用も海外旅行保険に加入していないと全額自己負担となるため、大きな負債を抱えることになるかもしれません。

海外旅行保険の補償項目

海外旅行保険ではどんなトラブルに対して補償があるのでしょうか?

海外旅行保険ではどんなトラブルに対して補償があるのでしょうか?

加入する保険によっても補償内容や金額は異なりますが、主な補償項目について簡単にご紹介します。

海外旅行保険料の目安

高額になることもある海外でのトラブルに備えるためにも、海外旅行保険は加入しておくと確かに安心です。ただ多くの方は「でもいくら位かかるんだろう…」と心配なのではないでしょうか?

高額になることもある海外でのトラブルに備えるためにも、海外旅行保険は加入しておくと確かに安心です。ただ多くの方は「でもいくら位かかるんだろう…」と心配なのではないでしょうか?

海外旅行保険料は、目的地や滞在期間、補償内容によっても大きく変わるため、なかなか保険料のイメージがわかない方も少なくないかもしれません。そこで、代表的な観光地に行く場合の海外旅行保険料の目安をご紹介します。

旅行地域:アジア(韓国、台湾など)

旅行期間:3日間

保険料:3,000円前後

旅行地域:北米(アメリカ、カナダなど)

旅行期間:5日間

保険料:5,000円前後

旅行地域:ヨーロッパ(イギリス、フランスなど)

旅行期間:7日間

保険料:6,500円前後

安心の海外旅行保険を提供する大手3社

海外旅行保険に加入するなら、やはり大手が安心です。万が一の時にも24時間電話対応など、大手ならではのサポートが充実しているので、安心して旅行を楽しめます。特に旅行者から人気の高い海外旅行保険を提供する3社をご紹介します。

海外旅行保険に加入するなら、やはり大手が安心です。万が一の時にも24時間電話対応など、大手ならではのサポートが充実しているので、安心して旅行を楽しめます。特に旅行者から人気の高い海外旅行保険を提供する3社をご紹介します。

AIG損保 海外旅行・海外留学保険

短期間の海外旅行から、長期間の海外留学まで、多くの人に選ばれているAIG損保の海外旅行・海外留学保険。高額になりやすい海外の医療費に備えて、保険金額が無制限の「インフィニティプラン」や、世界8ヶ所にある自社運営の拠点でスピーディーかつスムーズなサポートに定評があり、リピーター率も高いのが特徴です。

fa-check-squareソニー損保 海外旅行保険

自動車保険でも有名なソニー損保。ネット専用の海外旅行保険なので、他にはないリーズナブルな価格が魅力です。保険プランの補償内容は、それぞれのニーズに合わせて自由に組み合わせられるので、心配な部分だけを補償してもらうようなフレキシブルな使い方が可能です。

fa-check-squareジェイアイ傷害火災保険 t@biho(たびほ)

ジェイアイ傷害火災保険のインターネット専用海外旅行保険のt@biho。旅行先だけでなく、年齢によってもリスク細分を分けているので、10歳~49歳の旅行者は保険料が割安になります。ペット預け入れ延長保険金など、ユニークなオプションも豊富に備えています。

「どうしてもリーズナブルに旅行に行きたい…」という方なら、年会費無料で海外旅行保険が自動付帯になるクレジットカードを取得するのも一つの手です。

現在、年会費無料で海外旅行保険が付帯になるクレジットの選択肢はあまり多くありませんが、エポスカードなら無料で海外旅行保険が自動付帯になり、補償内容も病気・ケガに対する補償が最高270万円と、ステータスカードと呼ばれるようなクレジットカードと同等です。

海外旅行保険に加入して安心な海外旅行を楽しもう

海外旅行で保険の補償が適用されるトラブルに巻き込まれる確率は3.4%。交通事故に遭う確率の4倍にもなります。さらに国外での医療費は高額になるケースが多いため、万が一の時に大きな負債を抱えてしまうこともあります。

海外旅行で保険の補償が適用されるトラブルに巻き込まれる確率は3.4%。交通事故に遭う確率の4倍にもなります。さらに国外での医療費は高額になるケースが多いため、万が一の時に大きな負債を抱えてしまうこともあります。

5,000円前後で加入できる海外旅行保険に加入しておくだけで、不安にならずに旅行を楽しめるのなら、決して高い買い物ではないのではないでしょうか?今回の記事を参考に、自分にピッタリの海外旅行保険を見つけて安心できる旅行を楽しみましょう。